يستخدم مصطلح التكلفة بعدة طرق مختلفة. والسبب هو أن هناك أنواعاً عديدة من التكاليف. ويتم تصنيف هذه التكاليف بشكل مختلف وفقاً للاحتياجات الفورية للإدارة. وعلى سبيل المثال: قد يرغب المدراء في بيانات التكلفة لإعداد تقارير مالية خارجية. أو لإعداد موازنات التخطيط. أو لاتخاذ القرارات. او قد يتطلب إعداد التقارير المالية الخارجية استخدام بيانات التكلفة التاريخية. وقد يتطلب اتخاذ القرارات تنبؤات حول التكاليف المستقبلية. وتعتبر فكرة التكاليف المختلفة لأغراض مختلفة جانباً مهماً للغاية من المحاسبة الإدارية. ويعد تصنيف التكاليف والإيرادات بشكل صحيح أمراً بالغ الأهمية لإعداد تقارير مالية متسقة. فكل تقرير له معنى موحد داخل الشركة.

تصنيفات التكلفة Cost classifications

يتم تصنيق التكاليف لمجموعة متنوعة من الأغراض بما في ذلك التسعير، وإعداد دراسات الربحية، والتحكم في الإنفاق. ولأغراض تصنيق التكاليف إلى عناصر التكلفة يتم تصنيف التكاليف على أنها: إما مباشرة أو غير مباشرة.

التكلفة المباشرة Direct cost

التكلفة المباشرة هي تكلفة يمكن تتبعها بسهولة ويسر. فمثلا : إذا كانت شركة ما تخصص تكاليف لمكاتب مبيعاتها الإقليمية والمحلية المختلفة. فإن راتب مدير المبيعات في مكتبها في دبي سيكون تكلفة مباشرة لذلك المكتب. اما إذا قامت شركة طباعة بـ 10000 كتيب لعميل معين. فإن تكلفة الورق المستخدم في إنشاء الكتيبات ستكون تكلفة مباشرة لذلك العميل.

التكاليف غير المباشرة Indirect costs

التكلفة غير المباشرة هي تكلفة لا يمكن تتبعها بسهولة ويسر. فقد ينتج مصنع عشرات الأنواع من المربى المعلب. فسيكون راتب مدير المصنع تكلفة غير مباشرة لمجموعة متنوعة معينة من هذا القبيل . و يُطلق على راتب مدير المصنع اسم التكلفة المشتركة لإنتاج مختلف منتجات المصنع. لانه لا يمكن تتبعها بشكل فردي. فالتكلفة الشائعة هي نوع من التكلفة غير المباشرة.

تكلفة مباشرة وغير مباشرة Direct and Indirect cost

وقد تكون تكلفة معينة مباشرة أو غير مباشرة اعتماداً على نوع التكلفة. في حين أن راتب مدير مصنع المربى هو تكلفة غير مباشرة لتصنيع مربى العنب. إلا أنه يمثل تكلفة مباشرة لقسم التصنيع. ففي الحالة الأولى يكون هدف التكلفة هو المنتج. وفي الحالة الثانية يكون هدف التكلفة هو قسم التصنيع بأكمله.

المصطلحات المستخدمة لأغراض تصنيف التكاليف

تعد المصطلحات مكوناً رئيسياً للمحاسبة لشركات التصنيع. ويتمثل التحدي في تصنيف التكاليف بشكل صحيح لبنود مثل مواد الإنتاج Production materials . وعمال الإنتاج Production labor . وعمال قسم التسويق Marketing department labor . وإيجار مرافق الإنتاج Rent for production facilities. وإيجار مرافق الخدمات الإدارية Rent for the administrative services facilities . حيث يجب تصنيف هذه التكاليف بدقة حتى تظهر بشكل صحيح في التقارير المالية للشركة.

فئات التنصيف

وتتمثل نقطة البداية لمعرفة كيفية تصنيف التكاليف بشكل صحيح فهم فئتين عريضتين من التكاليف وهما: التكاليف الصناعية Manufacturing costs . وتكاليف غير صناعية Nonmanufacturing costs . يتم وصف كل فئة بالتفصيل على النحو التالي.

تكاليف التصنيع Manufacturing costs

تسمى جميع التكاليف المتعلقة بإنتاج السلع بتكاليف التصنيع ، ويشار إليها أيضاً باسم تكاليف المنتج حيث تقوم الشركة المصنعة بشراء المواد، وتوظيف العمال الذين يستخدمون المواد لتجميع البضائع ، وتوفر مبنى حيث يتم تخزين المواد، وتجميع البضائع، ومن ثم بيعها. وتصنف التكاليف المرتبطة بهذه الأنشطة إلى ثلاث فئات: المواد المباشرة Direct materials والعمالة المباشرة Direct labor ونفقات التصنيع العامة Manufacturing overhead.

المواد المباشرة Direct cost

هي تلك المواد التي تصبح جزءاً لا يتجزأ من المنتج النهائي. ويمكن تتبع تكاليفها بسهولة إلى المنتج النهائي، فمثلا يعتبر الخشب المستخدم في بناء الطاولات والأجهزة المستخدمة لتوصيل أرجل الطاولة من المواد المباشرة. الا انه عادة لا يتم تضمين العناصر الصغيرة غير المكلفة مثل الغراء والمسامير في المواد المباشرة لأن تكلفة تتبع هذه العناصر إلى المنتج تفوق فائدة الحصول على بيانات تكلفة دقيقة. ويتم تضمين هذه الأنواع الثانوية من المواد ، والتي تسمى غالباً الإمدادات أو المواد غير المباشرة في تكاليف التصنيع العامة.

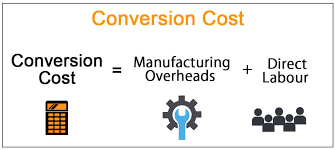

العمالة المباشرة Direct Labor

يتكون العمل المباشر من تكاليف العمالة التي يمكن بسهولة تتبعها إلى وحدات فردية من المنتج، ويُطلق على العمل المباشر أحيانًا اسم العمل باللمس لأن عمال العمالة المباشرة عادة ما يلمسون المنتج أثناء صنعه . او العمال الذين يحولون المواد إلى منتج نهائي. والذين يمكن تتبع وقتهم بسهولة للمنتج. وتشمل الأمثلة على العمالة المباشرة عمال خطوط التجميع في شركات تصنيع السيارات، والنجارين في شركة بناء المنازل ، والكهربائيين الذين يقومون بتركيب المعدات على الطائرات في شركات تصنيع الطائرات ، أو العمال الذين يستخدمون الخشب ، والأجهزة ، والغراء ، وغيرها من المواد لبناء الطاولات.

العمالة غير مباشرة Indirect Labor

وهنالك تكاليف عمالة لا يمكن تتبعها مادياً لمنتجات معينة. أو التي يمكن تتبعها فقط بتكلفة كبيرة وإزعاج، وتسمى هذه بالعمالة غير المباشرة مثلها مثل المواد غير المباشرة. ويتم التعامل مع العمالة غير المباشرة كجزء من نفقات التصنيع العامة. و تشمل العمالة غير المباشرة تكاليف عمال النظافة، والمشرفين، ومناولي المواد وحراس الأمن الليليين. وعلى الرغم من أن جهود هؤلاء العمال ضرورية إلا أنه سيكون من غير العملي أو المستحيل تتبع تكاليفهم بدقة إلى وحدات معينة من المنتج. ولهذا من المجدي التعامل مع تكاليف العمالة هذه على أنها عمالة غير مباشرة

نفقات التصنيع العامة Overhead Expenses

وهي فئة تكلفة التصنيع الثالثة. وتشمل نفقات التصنيع العامة جميع تكاليف التصنيع المرتبطة بعملية الإنتاج بخلاف تكاليف المواد المباشرة، وتكاليف العمالة المباشرة. فتكاليف التصنيع العامة تتكون من عناصر مثل: المواد غير المباشرة ، وعمل غير مباشر كصيانة وإصلاح معدات الإنتاج. والضرائب العقارية. والاستهلاك، والتأمين على مرافق التصنيع . وفقط يتم تضمين التكاليف المرتبطة بتشغيل المصنع فقط في نفقات التصنيع العامة.اما ما تتكبده الشركة من تكاليف التدفئة والضوء ، وضرائب الممتلكات ، والتأمين ، والاستهلاك ، وما إلى ذلك ، المرتبطة بوظائف البيع والوظائف الإدارية ليست مدرجة كجزء من نفقات التصنيع العامة

تتكون النفقات العامة للتصنيع مما يلي:

تكاليف المواد غير المباشرة Indirect material costs

تكلفة المواد اللازمة لتصنيع منتج لا يمكن تتبعه بسهولة للمنتج أو لا يستحق تتبع المنتج.

تكاليف العمالة غير المباشرة Indirct labor costs

تكلفة العمال الذين يشاركون في عملية الإنتاج. ولكن لا يمكن بسهولة تتبع وقتهم للمنتج. وعلى سبيل المثال ، يعتبر المشرفون في عملية الإنتاج الذين يشرفون على العديد من المنتجات المختلفة والمسؤولين عن تعيين الموظفين وجدولة الموظفين وطلب المواد عمالة غير مباشرة.

تكاليف التصنيع الأخرى Other manufacturing costs

هذه هي جميع التكاليف الأخرى للعناصر المرتبطة بالمصنع ، بما في ذلك صيانة المعدات والتأمين والمرافق والاستهلاك.

تكاليف غير الصناعية Non-industrial costs

غالباً ما يتم تقسيم تكاليف غير الصناعية ويشار إليها أيضاً باسم تكاليف الفترة إلى فئتين:

تكاليف البيع Selling costs

تسمى التكاليف المتكبدة للحصول على طلبات العملاء وتزويد العملاء بمنتج نهائي بتكاليف البيع. (يُطلق عليها أيضاً غالباً تكاليف التسويق أو تكاليف البيع والإعلان). وتتضمن أمثلة تكاليف البيع الإعلان، وعمولات المبيعات، ورواتب موظفي التسويق والإعلان، ومساحات المكاتب لموظفي التسويق والإعلان، وتكاليف تخزين البضائع النهائية، وتكاليف الشحن التي يدفعها البائع مقابل المنتجات المشحونة للعملاء. اي انها جميع التكاليف التي يتم تكبدها لتأمين طلبات العميل والحصول على المنتج النهائي للعميل.

وتسمى هذه التكاليف أحياناً تكاليف الحصول على الطلبات وتعبئة الطلبات. ويمكن أن تكون تكاليف البيع إما تكاليف مباشرة أو غير مباشرة. وعلى سبيل المثال: تعتبر تكلفة حملة إعلانية مخصصة لمنتج معين تكلفة مباشرة لهذا المنتج ، في حين أن راتب مدير التسويق الذي يشرف على العديد من المنتجات هو تكلفة غير مباشرة فيما يتعلق بالمنتجات الفردية.

التكاليف العامة والإدارية General and administrative costs

تشمل التكاليف العامة و الإدارية جميع التكاليف المرتبطة بالإدارة العامة للمؤسسة. وتشمل الأمثلة الموظفين وموظفي الدعم في المجالات التالية: المحاسبة، والموارد البشرية، والقانونية، والتنفيذية، وتكنولوجيا المعلومات. كما يتم تضمين استهلاك معدات المكاتب والمباني المرتبطة بهذه المناطق كتكاليف عامة وإدارية. ويمكن أن تكون التكاليف الإدارية إما تكاليف مباشرة أو غير مباشرة. وعلى سبيل المثال يعتبر راتب مدير المحاسبة المسؤول عن مجموعات الحسابات المدينة في المنطقة الشرقية تكلفة مباشرة لتلك المنطقة ، وفي حين أن راتب المدير المالي الذي يشرف على جميع مناطق الشركة هو تكلفة غير مباشرة فيما يتعلق بالفرد المناطق.

وغالباً ما تسمى تكاليف غير التصنيع أيضا تكاليف البيع والتكاليف العامة والإدارية (SG & A) أو مجرد تكاليف البيع والتكاليف الإدارية.

وعلى الرغم من أن تكاليف البيع والتكاليف العامة والإدارية تعتبر تكاليف غير تصنيعية غالباً ما يرغب المديرون في تخصيص بعض هذه التكاليف للمنتجات لأغراض اتخاذ القرار. وعلى سبيل المثال يمكن تعيين عمولات المبيعات وتكاليف الشحن لمنتج معين . الا ان هذا الامر لا يتوافق مع مبادئ المحاسبة المقبولة عموماً لأنه بموجب مبادئ المحاسبة المقبولة عموماً يمكن تخصيص تكاليف المنتج فقط للمنتجات. ومع ذلك ، كما أشرنا سابقًا ، تم تصميم معلومات المحاسبة الإدارية لتلبية احتياجات المستخدمين ولا يلزم اتباع مبادئ المحاسبة المقبولة عموماً.

التمييز بين تكاليف التصنيع وتكاليف غير التصنيع

التمييز بين تكاليف التصنيع وتكاليف غير التصنيع ليس بالأمر السهل دائماً . وعلى سبيل المثال إذا كان الموظفون القانونيون يعملون على قضية مرتبطة بموظفي الإنتاج، او إذا كان موظفو الموارد البشرية يستأجرون عمال خطوط التجميع ، فهل التكاليف تنطوي على تكاليف التصنيع أو غير التصنيع؟ ا

لأمر متروك لكل مؤسسة لتحديد كيفية التعامل مع هذه التكاليف لأغراض تكلفة المنتج ، وهنا تتمثل ميزة المحاسبة الإدارية على المحاسبة المالية في أنه يمكن تنظيم التكاليف بأي طريقة تساعد المديرين على اتخاذ القرارات.

انظر ايضاً أنظمة المحاسبة المحوسبة و القضايا الأخلاقية التي تواجه صناعة المحاسبة و العملية الإدارة والمالية وتصنيفات التكلفة للتنبؤ بسلوكها

الوقت المقدر للقراءة 11 دقائق